1. Mục đích

Giúp cán bộ QLTS có thể khai báo loại tài sản thuộc loại III – Tài sản cố định thuộc phạm vi quản lý của Bộ, Tỉnh theo đúng quy định

2. Chi tiết thay đổi

Trước năm 2023: Theo quy định cũ (Thông tư 45/2018/TT-BTC), một số tài sản có giá trị từ 5 – 10 triệu đồng vẫn có thể được tính là tài sản cố định (TSCĐ) nếu có thời gian sử dụng từ 1 năm trở lên.

Từ năm 2023: Quy định mới (Thông tư 23/2023/TT-BTC) không còn tiêu chuẩn nhận biết TSCĐ thuộc phạm vi quản lý của Bộ/Tỉnh

– Trước phiên bản R53:

Khi khao báo TSCĐ thuộc loại III – Tài sản cố định thuộc phạm vi quản lý của Bộ, Tỉnh sẽ hiển thị thông báo Tài sản thuộc phạm vi quản lý của Bộ, Tỉnh phải lớn hơn hoặc bảng 5.000.000 và nhỏ hơn 10.000.000 đồng. Khiến cho Cán bộ QLTS không khai báo được TSCĐ theo đúng hướng dẫn của Thông tư 23/2023/TT-BTC

– Kể từ phiên bản R53:

Cán bộ QLTS có thể khai báo loại tài sản thuộc loại III – Tài sản cố định thuộc phạm vi quản lý của Bộ, Tỉnh theo đúng quy định

Cụ thể như sau:

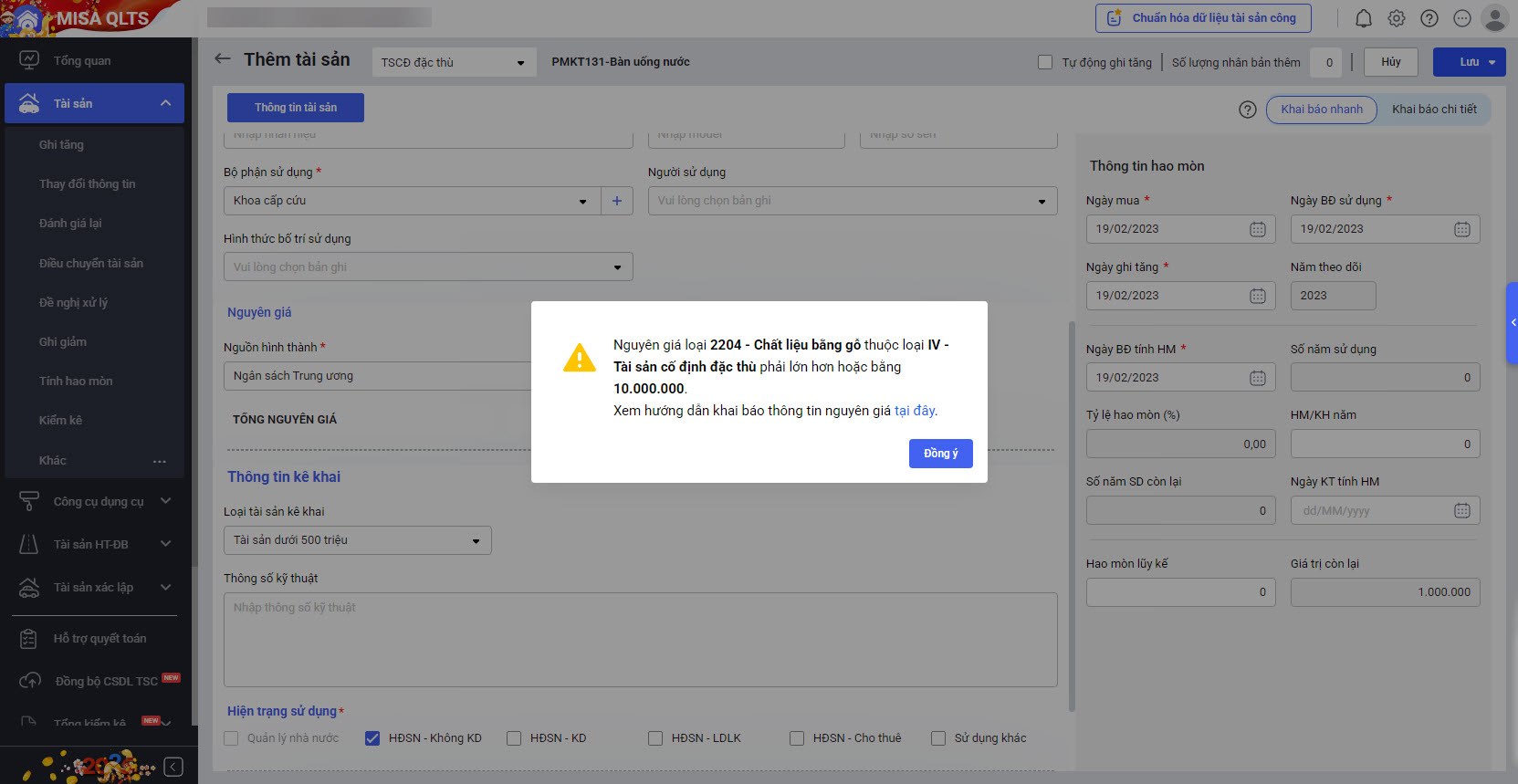

Khi thêm tài sản là tài sản thuộc phạm vi quản lý của Bộ/Tỉnh hoặc TS đặc thù, trường hợp tài sản không đủ điều kiện về nguyên giá, phần mềm sẽ hiển thị hướng dẫn sau, anh/chị điều chỉnh lại nguyên giá ≥ 10 triệu đồng